FIGAROVOX/TRIBUNE

- Depuis le début de la crise, les Pays-Bas ont souvent été présentés

comme un pays vertueux et responsable, d’où leur refus de participer à

l’effort européen. Le faible nombre d’heures travaillées et leur taux

d’endettement en font pourtant des «cigales», rappellent les économistes

Isabelle Salle et Dany Lang.

Par Dany Lang et Isabelle Salle

L’intransigeant ministre des Finances néerlandais Wopke Hoekstra. Réunion de l’Eurogroupe à la Haye, 07 avril 2020Wikimedia Commons - CC

Isabelle Salle est professeure et chercheuse à l’École d’Économie d’Amsterdam.

Dany Lang enseigne à l’Université Sorbonne Paris Nord.

«Je ne peux pas expliquer à mon opinion publique que les Pays-Bas vont payer pour ceux qui n’ont pas été vertueux»,

aurait déclaré l’intraitable ministre des Finances néerlandais Wokpe

Hoekstra lors des discussions préparatoires de l’Eurogroupe le 8 avril

dernier, en vue de trouver un accord entre les pays européens sur une

aide financière aux pays les plus touchés par l’épidémie de Covid-19,

Italie et Espagne en tête.

Il

y aurait donc d’un côté les fourmis des pays du Nord (Pays-Bas,

Allemagne, Finlande, etc.), vertueux car peu endettés en matière de

dette publique, travailleurs et prospères ; et de l’autre, les cigales

des pays du Sud (Italie, Grèce, Espagne, Portugal et, dans une moindre

mesure, France), dépensiers, rechignant au travail et nourris aux

déficits. Cette grille de lecture de l’Europe ne date pas d’hier. Elle

nous a été répétée à l’envi lors de la crise financière de 2008, puis

lors de celle de l’euro de 2009 à 2011. Ce cliché semble même avoir

trouvé un certain écho auprès de notre classe politique notamment auprès

des députés européens du Parti Populaire Européen (droite) et de Renew (groupe incluant LREM). Mais qu’en est-il réellement? Quelques chiffres permettent de remettre cette fable largement en cause.

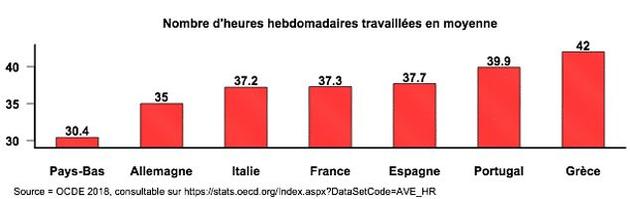

Les Néerlandais sont ceux (et celles) qui travaillent le moins en Europe

Comme

le montre le graphique ci-dessous, les Néerlandais travaillent moins

que n’importe qui d’autre. En équivalent temps plein, ils travaillent,

en moyenne, moins longtemps que les salariés des autres pays mais

surtout, plus d’un tiers des travailleurs néerlandais occupent un emploi

à temps partiel, le chiffre de loin le plus élevé de l’OCDE. Cette

situation est notamment due aux comportements des femmes: 60% des

Néerlandaises travaillent moins de 30h par semaine alors que cette

situation ne concerne en moyenne qu’un tiers des femmes au sein de

l’OCDE. C’est le cas aussi de la moitié des Allemandes, contre 40% des

Italiennes, 30% des Françaises et des Espagnoles, 25% des Grecques et

moins d’une portugaise sur 6.

Nous

insistons sur le fait que cette situation résulte bien d’un choix au

Nord, puisque seulement 6 % des Néerlandais à temps partiel

souhaiteraient travailler davantage et ce pays est dans une situation

proche du plein-emploi, avec 3 % de chômage au sens du BIT en janvier

2020, contrairement à leurs voisins du Sud, où les deux tiers des

travailleurs sous-employés recherchent un temps plein, difficile à décrocher au vu du chômage endémique.

Cette observation se vérifie quel que soit l’indicateur retenu, aussi

bien les heures annuelles travaillées que les arrêts maladie: les Grecs

travaillent en moyenne 50 % de plus que les pays du Nord et s’absentent

bien moins. Notons que les différences de productivité du travail ne

suffisent pas à expliquer ces divergences en matière de temps de

travail: un travailleur français n’est pas moins productif qu’un travailleur néerlandais.

Les Néerlandais sont aussi les plus endettés de la zone euro…

Mais

si les Néerlandais travaillent si peu, comment financent-ils leurs

dépenses? C’est là qu’il devient intéressant de se pencher sur la

question de la dette. Pour des raisons historiques bien connues,

l’Allemagne est obsédée par l’endettement public. Mais les dettes

privées (des ménages et des entreprises) méritent que l’on s’y attarde.

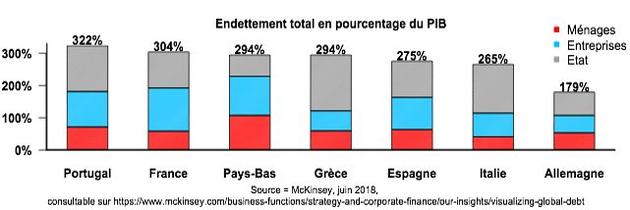

Comme le montre la figure ci-dessous, en considérant la dette dans son

ensemble, privée comme publique, les Pays-Bas sont tout aussi endettés

que la Grèce, et bien davantage que l’Espagne ou l’Italie. Ces chiffres

devraient être familiers au ministre néerlandais des finances puisqu’ils sont tirés, entre autres, du cabinet McKinsey, dans lequel il a officié, et qu’on peut difficilement suspecter ce cabinet de dérive étatiste.

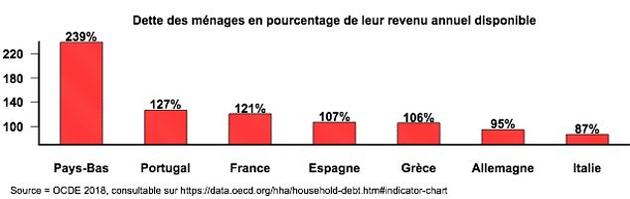

Le

niveau d’endettement des Pays-Bas tient en particulier à la dette

colossale des ménages. Il est habituel de comparer cette dette non pas

au PIB mais au revenu annuel des ménages, puisqu’elle leur est

directement imputable. Le graphique ci-dessous révèle ainsi que les

ménages néerlandais sont les plus endettés de la zone euro (et même les

seconds les plus endettés au monde après les Danois).

Ils

sont plus de deux fois plus endettés que le ménage américain moyen (105

%), qui correspond pourtant à l’archétype de la consommation par la

dette dans l’imaginaire collectif. Les ménages néerlandais sont surtout

plus de deux fois plus endettés que leurs voisins grecs ou espagnols et

même près de trois fois plus endettés que les Italiens.

Comme

partout, la quasi-totalité de la dette des ménages provient de prêts

immobiliers. Aux Pays-Bas, il s’agit de l’acquisition de la résidence

principale, l’investissement locatif y étant très peu répandu. Ce niveau

d’endettement est donc surprenant si on le rapporte aux prix relatifs

de l’immobilier, qui sont bien plus bas aux Pays-Bas que dans les pays

du Sud: un appartement de 90 m2 s’achète avec un peu plus de 7 ans de

salaire médian (mais à temps plein) aux Pays-Bas, quand il faut compter

plus de 9 années en Allemagne, en Espagne ou encore en Italie, près de

11 années en Grèce et jusqu’à 13 années en France et au Portugal. Ce

niveau d’endettement est aussi surprenant au vu du taux de ménages

propriétaires qui y est plus faible aux Pays-Bas que dans les pays du

Sud.

Les

autorités néerlandaises objectent souvent que cet endettement doit être

relativisé par la richesse de leurs ménages, qui tient essentiellement à

leurs abondants fonds de pension. Or la dette des ménages ne saurait y

être directement comparée. En effet, les avoirs des fonds de pension ne

sont pas liquides du tout, et on peut même dire que cette richesse

n’appartient pas réellement aux ménages (elle ne fait pas partie de leur

actif), contrairement à la dette dont ils sont directement redevables

(elle apparaît à leur passif). Ainsi, un capital dans un fonds de

pension n’est pas comme un livret d’épargne qu’on peut vider pour

s’acquitter d’une dette, personne ne peut retirer sa part ou même

l’utiliser comme contrepartie pour obtenir un prêt bancaire. Ces

capitaux, issus des cotisations retraites tout au long de la carrière,

sont investis sur les marchés financiers et seuls les rendements générés

ont vocation à être reversés aux ménages pour payer leurs retraites.

Qui

plus est, le montant des retraites n’est pas non plus garanti puisque

les rendements des capitaux placés sont soumis aux fluctuations des

marchés. En cas d’effondrement des marchés, ce capital ne vaut plus

rien. Pour limiter les risques de perte en capital - puisque ces

capitaux ne sont pas garantis - les fonds de pension ont investi en

majorité dans des actifs dits sûrs, notamment des bons du Trésor

européens. Or, une décennie de taux très faibles (voire négatifs sur les

bons du Trésor allemands) à la suite de la crise de 2008, et qui ne

sont pas près de remonter, a sérieusement érodé la capacité de ces fonds de pension à faire face à leurs engagements et verser les retraites promises.

… et ils ne semblent pas avoir l’intention de rembourser leurs dettes!

Mais

le plus intéressant reste à venir en se penchant sur les montages

financiers alambiqués auxquels les ménages néerlandais se sont livrés.

Aux Pays-Bas, il n’est pas courant du tout d’avoir un apport lorsque

l’on fait l’acquisition de sa résidence principale. Au contraire,

jusqu’à peu, les ménages avaient coutume d’emprunter 125 % du prix

d’achat alors que les frais de notaire y sont très raisonnables (2%).

Le gouvernement a très progressivement ramené ce taux à 100% en 2018, à

la suite de l’effondrement du marché immobilier en 2009-2013, ignorant

les recommandations du FMI et de leur banque propre centrale d’obliger

les acheteurs d’apporter au moins 10% du prix de vente de leurs poches.

Les sommes empruntées n’ont pas vocation à être complètement remboursées à la fin du prêt

Mais ce n’est pas fini: plus de 90 % des prêts immobiliers néerlandais ne sont pas complètement amortis.

En termes simples, les sommes empruntées n’ont pas vocation à être

complètement remboursées à la fin du prêt (le plus souvent au bout de 30

ans). Deux tiers des prêts ne requièrent même que le paiement des

intérêts sur la somme empruntée. Mais le principal n’a pas vocation à

être remboursé! Situation d’autant plus confortable que les intérêts

d’emprunt sont déductibles des impôts. Mais que se passe-t-il à l’issue

des 30 ans? Nous ne saurons pas avant que les premiers crédits arrivent à

échéance, dans quelques années.

L’inflation,

bien que faible sur la dernière décennie, peut réduire la valeur réelle

des sommes empruntées, d’autant plus que les salaires sont en partie

indexés grâce à un marché du travail dynamique et des syndicats

puissants - mais elle est nettement insuffisante pour résoudre cette

situation à elle seule. L’assurance de toucher un revenu universel

confortable à partir de 67 ans (l’AOW, environ 1000 euros par mois nets

d’impôts), quel que soit le nombre d’années passées au travail, n’incite

sans doute pas les ménages à repayer leurs dettes, puisque la

perspective de toucher cette assurance peut donner aux ménages

l’espérance illusoire du maintien des revenus à la retraite.

Les crises financières prennent leur origine bien plus souvent dans les dettes privées que dans la dette des États

Situation

préoccupante donc s’il en est, au regard de l’expérience historique,

lorsque l’on se souvient que les crises financières prennent leur

origine bien plus souvent dans les dettes privées que dans la dette des

États. L’endettement massif des ménages néerlandais semble en tout cas

inquiéter jusqu’aux banques. Situation ubuesque: l’association des

banques néerlandaises (la NVB) diffuse des spots publicitaires à la

télévision aux heures de grandes écoutes pour inciter les ménages à

commencer à rembourser une partie au moins des sommes colossales qu’ils

ont empruntées! Cette situation n’a rien de très germanique.

Les Pays-Bas sont aussi un «paradis fiscal» au cœur de l’Europe

Enfin,

rappelons que notre voisin du Nord tire une partie non négligeable de

sa richesse de son statut de «paradis fiscal», même si leurs habitants

s’évertuent à le nier. Les avoirs des 15.000 entreprises dites «boîtes

aux lettres», c’est-à-dire qui ne disposent que d’une adresse aux

Pays-Bas sans n’y avoir aucune activité ni emploi, atteignent 4500

milliards d’euros, ce qui représente 4,5 fois le PIB de ce petit pays.

Des entreprises telles qu’Airbus — dont les activités productrices sont

distribuées entre la France, l’Allemagne et l’Espagne, l’alliance

franco-japonaise Renault-Nissan-Mitsubishi ou encore la récente fusion

entre l’italien Fiat et l’américain Chrysler possèdent leur siège sur

les rives de la mer du Nord. Un nombre inconnu - car confidentiel -

d’entreprises multinationales bénéficie d’accords fiscaux favorables

dont les termes, tout aussi confidentiels, sont négociés directement

avec les autorités néerlandaises.

Il y

aurait encore beaucoup à écrire. On pourrait par exemple demander à M.

Hoekstra, qui s’est empressé de demander l’ouverture d’une enquête

européenne sur la prétendue déroute des hôpitaux lombards et madrilènes,

de nous expliquer la faible dotation des hôpitaux néerlandais en ce qui

concerne ces fameux lits dans les unités de soins intensifs. En effet,

les Néerlandais dépensent plus de 50 % de plus dans leur système de

santé que les Italiens ou les Espagnols mais disposent de la moitié de

leurs lits. Ceci pourrait expliquer pourquoi le gouvernement Rutte avait

d’abord fait le pari de l’immunisation collective, avant de reculer

sous la pression de ses voisins européens, Allemagne en tête, qui

entre-temps a déjà accueilli plus de 50 malades néerlandais de la

Covid-19.

Il est permis de douter du caractère soutenable et sain de la dette privée néerlandaise !

Pour

conclure, notre propos ne consiste pas ici à affirmer que le fait que

les Néerlandais travaillent, en moyenne, beaucoup moins que les autres,

est une mauvaise chose. Il s’agit d’un choix social qui contribue

probablement à la situation de plein-emploi dont ce pays jouit. Mais la

comparaison de leur temps de travail avec celui des pays du Sud permet

clairement de déconstruire l’idée que ce seraient les pays du Nord qui

travailleraient pour le Sud. De même, nous ne voudrions pas suggérer

qu’en soi, la dette serait condamnable. L’endettement public est

nécessaire pour financer les projets collectifs, préparer l’avenir et

amortir les crises. De même, l’endettement privé est nécessaire pour

permettre aux ménages de financer leurs projets et aux entreprises

d’investir. Mais la solvabilité des emprunts est essentielle et les

prises de risque doivent fortement être encadrées pour éviter

l’effondrement, d’autant plus dangereux dans le contexte actuel de

finance globalisée connaissant des crises systémiques récurrentes, que

la crise du Covid-19 et l’arrêt des économies pendant plusieurs semaines

ne vont pas contribuer à améliorer. Or il est permis de douter du

caractère soutenable et sain de la dette privée néerlandaise! Au regard

de ces faits économiques, la posture de donneurs de leçons et le

comportement actuel des dirigeants néerlandais sont donc pour le moins

malvenus, d’autant plus que le «paradis fiscal» dont ils émanent

contribue à leur générer des revenus confortables aux dépens des

recettes fiscales des autres nations européennes.